Sunday, 22 September 2013

Buat yang bingung Mau buat balance scorcard, ini bisa menjadi ilham buat kalian. ho"

Sumber : Petunjuk Praktis – Penyusunan Balanced Scorecard

1. Gambaran Perusahaan

PT. Bank Syariah ABC merupakan bank umum

yang beroperasi berdasarkan syariah islam dimana sistem bunga dalam bank

konvensional diganti dengan sistem bagi hasil. Pendiriannya diawali

dengan suatu gagasan untuk memberikan atau menyediakan suatu lembaga

keuangan berbentuk bank yang sesuai bagi umat islam yang merupakan

penduduk mayoritas rakyat indonesia.

PT. Bank Syariah ABC sebagai bank yang

menerapkan syariah islam mempunyai keunikan dalam struktur organisasinya

yaitu dengan adanya suatu badan yang pengawasi penerapan syariah islam

secara benar yaitu “ Dewan Pengawas Syariah “.

Penerapan syariah islam dalam kegiatan

operasionalnya direpresentasikan dengan sistem bagi hasil sebagai

imbalan bagi penabung atas simpanan dananya ataupun imbalan bank dari

kegiatan pembiayaannya. Dalam Peraturan Pemerintah No. 72 Tahun 1992

disebutkan bahwa yang dimaksud dengan bank bagi hasil adalah bank umum

atau bank perkreditan rakyat yang melakukan kegiatan usahanya

semata-mata berdasarkan prinsip bagi hasil sesuai dengan syariah islam.

2. Visi, Misi dan Strategi Perusahaan

Untuk menjalankan kegiatan

operasionalnya, PT. Bank Syariah ABC telah menyusun perencanaan bisnis

dimana di dalamnya diterapkan visi dan misi perusahaan, yang merupakan

pernyataan tujuan jangka panjang perusahaan, termasuk strategi yang akan

digunakan untuk berkompetisi. Visi ini merupakan pernyataan keinginan

perusahaan untuk menjadi apa di masa yanag akan dating. Visi PT. Bank Syariah ABC, menunjukan keinginan perusahaan untuk menjadi :

- Bank Syariah terdepan yang paling utama di Indonesia

- Pelaku perbankan yang dominan di pasar syariah

- Bank yang dikagumi di pasar nasional

Untuk mewujudkan visinya, PT. Bank Syariah ABC memiliki misi sebagai berikut :

- Menjadi Bank Syariah yang dikelola secara professional dengan penekanan pada keunggulan manajemen, orientasi pasar dan jiwa kewirausahaan.

- Menjadi model bagi pengelolaan Bank Islam.

- Menjadi Bank yang paling inovatif dalam kegiatan investasi.

Untuk mencapai visi dan misi tersebut, PT. Bank Syariah ABC menerapkan strategi usaha sebagai berikut :

- Meningkatkan pendapatan melalui ekspansi pembiayaan secara selektif dan prudent dengan penekanan pada usaha kecil melalui pemanfaatan jaringan lembaga keuangan syariah, tanpa mengabaikan pembiayaan kepada usaha menengah dan besar dengan penekanan pada perusahaan-perusahaan yang mendukung pengembangan usaha kecil.

- Meningkatkan mutu pelayanan kepada pelanggan dan pengembangan produk-produk andalan.

- Meningkatkan kualitas profesionalisme sumber daya insani perusahaan.

- Meningkatkan jumlah kantor pelayanan baru pada daerah-daerah strategis yang dianggap strategis.

- Mengembangkan teknologi informasi dan teknologi pelayanan untuk kebutuhan intern dan ekstern perusahaan.

- Meningkatkan intensitas pengawasan dan menumbuhkan budaya patuh kepada aturan yang telah ditetapkan bersama.

Setelah mengalami krisis sejak

pertengahan tahun 1997, gejala stabilisasi perekonomian mulai terlihat

di tahun 1999. Indikatornya antara lain perlambatan laju inflasi dan

membaiknya pertumbuhan ekonomi, menurut data BPS, tingkat inflasi pada

periode ini adalah sebesar 2,01% dimana tahun sebelumnya angka tersebut

sempat mencapai 77,6%. Pertumbuhan ekonomi yang semula anjlok sebesar

(13,6%), diperkirakan juga bisa tumbuh positif pada tingkat 0,12%.

Namun demikian, dibandingkan dengan

Thailan dan korea yang juga mengalami krisis pada waktu yang sama,

pemilihan ekonomi indonesia tertinggal sekitar 1 hingga 1 1/2 tahun.

Kedua negara tersebut sudah mengalami pertumbuhan ekonomi positif yang

cukup besar sehingga mereka berani melepaskan diri dari program IMF.

Ketertinggalan itu lebih diakibatkan

adanya gejolak ekonomi dan politik yang tidak kunjung reda. Hal ini

terlihat di tahun 2000, inflasi meningkat ( Januari – Desember 2000 )

menjadi 9,35% dan 7,48% di tahun 2001 ( januari – agustus 2001 ).

Pertumbuhan ekonomipunmenurun dari 4,8% ditahun 2000 menjadi sekitar

3,5% ditahun 2001.

Ketertinggalan kita juga terlihat dari gejolak mata uang rupiah yang masih terus berlangsung dengan tingkat volatilitas yang

sangat tinggi. Rupiah memang sempat menguat Rp. 6.800,- per USD sejak

pemilu sampai setelah pemilihan presiden di tahun 1999, namun kemudian

melemah kembali menjadi Rp. 7.300,- per USD pada pertengahan desember

1999. Volatilitas ini terus berlanjut bahkan nilai rupiah di akhir tahun

2001 ini berada di kisaran Rp. 10.500,- per USD, nilai tukar yang jauh

lebih tinggi di bandingkan fair value - nya.

Demikian pula dengan Index Harga Saham

Gabungan ( IHSG ) di Bursa Efek Jakarta yang sempat menembus angka 700

setelah Pemilu, kembali melemah sampai dibawah 600, bahkan sempat

dibawah 400 di tahun 2001. Selain itu, antara bulan januari sampai

september 1999, aliran modal swasta masih defisit 16,1 milyard USD, atau

lebih tinggi 10,1 milyard USD dari tahun sebelumnya. Banyak analis

mengatakan bahwa hal ini diakibatkan oleh berlanjutnya dinamika sosial

dan politik di tanah air.

4. Kondisi Umum Perbankan Indonesia

Penurunan

tingkat inflasi dan penguatan nilai tukar rupiah pada akhir tahun 1999

berdampak positif pada penurunan tingkat Sertifikat Bank Indonesia

(SBI) dan Deposito. Tingkat bunga SBI yang pernah mencapai 70% pada

pertengahan 1998, terus menurun sehingga mencapai sekitar 11,93%

pertengahan desember.

Secara berangsur-angsur kinerja perbankan

mulai menunjukan tanda-tanda pemulihan. Sampai dengan nopember 1999,

dana pihak ketiga mencapai Rp. 678,9 triliyun, atau meningkat 8,6% dari

posisi akhir tahun 1998. Sejalan dengan menurunnya suku bunga SBI,

selanjutnya suku bunga simpanan ikut pula mengalami penurunan dan sejak

bulan juni 1999 bank-bank sudah mulai mengalami kondisi positif spread.

Namun demikian fungsi intermediasi perbankan

masih belum berjalan. Hal ini terlihat dari belum pulihnya ekspansi

kredit perbankan. Bank-bank masih kesulitan mencari calon debitur yang

masih terkait kredit bermasalah karena sebagian besar sektor swasta

masih mengalami kesulitan finansial. Jadi meski lingkungan ekonomi makro

sudah memperlihatkan indikasi stabil, namun kinerja sektor perbankan di

tahun 1999 hingga saat ini masih belum membaik.

5. Kondisi PT. Bank Syariah ABC

T.

Bank Syariah ABC merupakan salah satu perusahaan perbankan di Indonesia

yang berhasil bertahan dari terpaan krisis moneter yang telah

berlangsung selama lebih dari empat tahun, sementara pada saat yang sama

bank-bank konvensional justru berguguran diterjang krisis yang

menimbulkan negative spread yang sangat besar.

Keberhasilan PT. Bank Syariah ABC untuk

bertahan dari terpaan krisis, bahkan memperlihatkan peningkatan kinerja

keuangan, dapat dilihat dari Laporan Keuangan tahunannya, dimana tahun

1999 aktiva perusahaan mengalamai peningkatan sebesar 55,12% menjadi Rp.

762,65 milyar dari tahun sebelumnya yang hanya berkisar Rp. 481,16

milyar. Dana Pihak Ketiga yang berhasil dihimpun sepanjang tahun 1999

mencapai Rp. 580,88 milyar. Hal ini menunjukan adanya kenaikan 34,78%

dari tahun 1998. Peningkatan tersebut disebabkan oleh meningkatnya

jumlah giro, tabungan dan deposito, yang berarti menunjukan semakin

meningkatnya kepercayaan masyarakat dan mitra usaha kepada PT. Bank

Syariah ABC.

Disamping pertumbuhan kekayaan, kinerja

operasional PT. Bank Syariah ABC pada tahun 1999 juga menunjukan hal

yang baik dengan Laba Sebelum Pajak Penghasilan dan Zakat sebesar Rp.

4,46 milyar. Secara umum, PT. Bank Syariah ABC termasuk dalam kategori

bank yang sehat dengan kenaikan Rasio Kecukupan Modal ( Capital Adequacy Ratio )

lebih dari dua kali menjadi 15,50% dari tahun sebelumnya yang hanya

7,44%. Kinerja Keuangan PT. Bank Syariah ABC secara lengkap dapat

dilihat di tabel berikut ini :

6. Perkembangan Perbankan Syariah di Indonesia

PT.

Bank Syariah ABC, dapat terus bertahan dari terpaan krisis dengan

menunjukan kinerja keuangan yang baik. Masuknya perusahaan ini sebagai

bank yang sehat ( kategori A ) dari Bank Indonesia telah menarik minat

banyak pihak termasuk bank konvensional di indonesia untuk mulai

mendirikan atau mengoperasikan bank dengan syariah. Minat tersebut

selain karena sistem syariah yang berdasarkan bagi hasil terbukti lebih

tahan dari krisis, juga karena masih sangat terbukanya pangsa pasar di

industri perbankan syariah tersebut, dimana hampir 90% rakyat indonesia

beragama Islam.

Peluang tersebut dapat terealisir dengan

adanya UU Bank Sentral No. 10 Tahun 1998 yang memberikan keleluasaan

kepada bank konvensional untuk dapat membuka cabang dengan sistem

operasional Bank Syariah. Keluarnya peraturan tersebut tentu saja hal

ini mengakibatkan bermunculannya bank-bank yang sejenis sehingga tingkat

kompetensi dalam bisnis perbankan syariah di Indonesia semakin ketat.

7. Tolok Ukur Kinerja yang Digunakan di PT. Bank Syariah ABC Saat Ini

PT.

Bank Syariah ABC, sebagaimana umumnya perusahaan-perusahaan (

perbankan) lainnya di indonesia hanya menggunakan tolok ukur keuangan

untuk melihat kinerja bisnisnya. Tolok ukur kinerja keuangan pada Bank

Syariah ABC meliputi rasio – rasio keuangan ( financial ratios ) sebagai berikut ( lihat 6/14 ) :

1. Return on Assets ( ROA ), yaitu persentasi laba kotor yang dicapai perusahaan dibandingkan dengan total aktiva.

2. Return on Earning Assets ( ROEA ), yaitu persentase laba kotor dibandingkan dengan total aktiva produktif

3. Assets Turn Over (ATO), yaitu total pendapatan dibagi total aktiva.

4. Return on Equity ( ROE ), yaitu prosentase laba kotor dibandingkan dengan total ekuitas

5. Capital to Assets Ratio ( Rasio Modal terhadap Aktiva ), yaitu total modal dibagi total aktiva

6. Capital Adequacy Ratio ( CAR ) atau Rasio Kecukupan Modal

7. Loan to Deposits Ratio ( LDR ), yaitu prosentase pembiayaan / total dana pihak ketiga dan equitas

8. Liabilities to Equity ( Rasio Kewajiban terhadap Equitas , yaitu persentase kewajiban dibandingkan dengan total equitas perusahaan.

9. Liabilities to Assets ( Rasio Kewajiban terhadap Aktiva ), yaitu persentase kewajiban dibandingkan dengan total aktiva perusahaan.

10. Pre Tax Margin ( Margin Laba Sebelum Pajak )

11. Net Margin ( Margin Laba Setelah Pajak )

12. Dividend per Share ( Dividen per Lembar Saham )

13. Earning Per Share ( EPS )

Tolok ukur yang dipergunakan harus selalu dilakukan Update ,

sesuai dengan tingkat persaingan yang semakin tinggi. Hal tersebut

untuk melihat seberapa besar pencapaian kinerja perusahaan atas

tujuan-tujuan strategisnya, yaitu tolok ukur yang dapat menunjukan

kinerja perusahaan di masa yang akan datang.

8. Kondisi yang Mendukung Penerapan BSC di PT. Bank Syariah ABC

Dari

pemaparan materi sebelumnya, maka dapat disimpulkan bahwa terdapat

kondisi yang mendukung dilakukannya perancangan dan penerapan BSC

sebagai suatu sistem manajemen strategis yang sekaligus digunakan

sebagai instrumen pengukuran kinerja di PT. Bank Syariah ABC.

Kondisi Pertama, yang

mendukung penerapan BSC adalah PT. Bank Syariah ABC telah memiliki visi

dan misi yang jelas dan mudah dipahami serta dituangkan dalam

konsep-konsep strategis yang gamblang. Hal ini relatif memudahkan

identifikasi sasaran strategis perusahaan dan perancangan model BSC yang

sesuai dengan arah strategi perusahaan. Keberhasilan identifikasi

strategi perusahaan beserta sasaran-sasarannya akan memudahkan pemilihan

berbagai tolok ukur kinerja bisnis yang sesuai untuk PT. Bank Syariah

ABC.

Kondisi Kedua, struktur

organisasi PT. Bank Syariah ABC yang didominasi oleh keleompok-kelompok

fungsional ( Urusan-urusan dan grup-grup) relatif berhasil mengurangi

herarkisme organisasi. Hal ini memungkinkan terjadinya komunikasi yang

efektif diantara seluruh individu dalam organisasai. Dengan demikian

visi, misi dan strategi usaha yang dirancang di tingkat puncak akan

dapat dikomunikasikan secara efektif keseluruh individu dalam organisasi

perusahaan. Kesatuan pemehaman seluruh individu atas visi, misi dan

strategi perusahaan sangatlah penting untuk mendukung keberhasilan

implementasi BSC untuk mengukur kinerja bisnis, dan juga proses evaluasi

serta proses umpan baliknya. Dengan adanya kesatuan pemahaman tersebut,

setiap individu akan berusaha menyelaraskan tujuan atau sasaran

kerjanya ( personal goals ) dengan sasaran strategis

perusahaan, sehingga pada akhirnya pencapaian sasaran strategis

perusahaan akan berarti pencapaian tujuan setiap individu. Hal ini pada

akhirnya akan memberikan kepuasan kerja pada seluruh karyawan, dan

manajemen pun akan lebih mudah melakukan penilaian atas kinerja setiap

individu guna menentukan kompensasi secara objektif.

Kondisi Ketiga, kondisi persaingan yang

semakin meningkat, bukan hanya dengan bank-bank konvensional namun juga

dengan bank-bank syariah baru yang dimungkinkan kelahirannya karena

keluarnua Undang-Undang No. 10/1998, mendorong PT. Bank Syariah ABC

untuk senantiasa merumuskan dan mengevaluasi secara terus menerus

strategi usahanya untuk dapat bertahan dan memenangkan persaingan. Untuk

dapat mengevaluasi efektivitas strategi usaha pencapaian

sasaran-sasaran strategis perusahaan secara tepat, PT. Bank Syariah ABC

memerlukan suatu instrumen pengukuran kinerja bisnis yang dapat

memberikan informasi tentang keberhasilan strategi dan operasi bisnis

perusahaan secara komprehensif, bukan hanya dari aspek keuangan, namun

juga dari seluruh aspek yang terlibat dan berpengaruh secara signifikan

terhadap proses bisnis secara keseluruhan. Karakteristik instrumen

pengukuran kinerja seperti ini dapat ditemukan pada konsep BSC.

Kondisi Keempat, komposisi sumber daya

manusia di PT. Bank Syariah ABC yang sebagian besar berusia relatif muda

( 49% pegawai berusaha dibawah 30 tahun, 45% berusia antara 31-40

tahun, dan sisanya diatas 40 tahun ) yang sebagian besar berpendidikan

sarjana memungkinkan adanya dinamika dan progresivitas proses

manajerial. Lazimnya, pegawai berusia muda relatif lebih tanggap

terhadap perubahan dan lebih dapat diterima adanya sistem baru secara

mudah. Kondisi semacam ini jelas sangat kondusif bagi penerapan BSC

sebagai instrumen pengukuran kinerja bisnis di PT. bank Syariah ABC.

Dengan kondisi-kondisi seperti tersebut

diatas maka PT. Bank Syariah ABC sangat tepat untuk segera menerapkan

sistem strategis manajemen berbasis BSC yang dapat digunakan sebagai

suatu sistem pengukuran kinerja yang komprehensif dalam melihat kinerja

perusahaan dari berbagai sudut pandang yang sangat seimbang.

9. Perancangan Model Dasar BSC untuk PT. Bank Syariah ABC

Penerapan

sistem manajemen strategis berbasis BSC oleh PT. Bank Syariah ABC dapat

digunakan sebagai suatu sistem pengukuran kinerja yang secara terus

menerus akan memantau keberhasilan penerapan strategi perusahaan dan

mengukur kinerja perusahaan secara komprehensif dan seimbang sehingga

kinerja perusahaan setiap saat dapat diketahui secara jelas..

10. Evaluasi dan Konsensus Visi, Misi dan Strategi Perusahaan

alam

tahap awal perancangan BSC haruslah dibentuk tim kerja yang dipimpin

oleh Pimpinan dengan anggota dari berbagai bagian dalam perusahaan,

sehingga seluruh bagian dalam perusahaan terwakili. Tim kerja ini akan

didampingi dan bekerja sama dengan Tim dari luar perusahaan yang

mengerti dan memahami konsep ini secara baik dan benar. Dalam contoh ini

Tim kerja dari dalam perusahaan tidak dibentuk, oleh karenanya

rancangan ini nantinya diharapkan dapat menjadi model dasar BSC yang

dapat diimplementasikan di PT. Bank Syariah ABC atau sebagai contoh bagi

perusahaan lain.

Proses selanjutnya dari perancangan BSC

ini adalah mengevaluasi visi, misi dan strategis yang ada. Apakah masih

akan dipertahankan atau dilakukan perubahan sesuai dengan hasil analisis

terhadap visi dan misi perusahaan termasuk analisis terhadap strategis

yang digunakan. Hal ini akan lebih baik jika didukung oleh suatu

penelitian mengenai tren industri perbankan syariah.

Berdasarkan analisis maka visi, misi dan

strategi TP. Bank Syariah ABC perlu dilakukan perubahan walaupun tidak

secara total diganti oleh yang baru. Perubahan ini dilakukan agar visi,

misi dan strategi perusahaan lebih sederhana dan mudah dipahami. Tetapi

perlu ditekankan disini bahwa perubahan yang dilakukan inipun tidaklah

mengurangi makna dari visi, misi dan strategi yang telah ditetapkan

sebelumnya.

Visi PT. Bank Syariah ABC setelah dilakukan perubahan dan penyesuaian adalah menjadi :

” Bank Syariah yang Utama, Dominan dan Dikagumi di Pasar Global “

Penjabaran

Visi ke dalam Misi perusahaan dilakukan sesuai dengan kriteria utama

dalam visi-nya yang terangkum dalam tiga kata yaitu : utama, dominan dan dikagumi, sehingga Misi PT. Bank Syariah ABC menjadi :

1. Menjadi model bagi pengelolaan Bank berdasarkan Syariat Islam

2. Menjadi Bank Syariah yang paling sehat dan inovatif dalam memenuhi kebutuhan nasabah.

3. Menjadi Bank Syariah yang dikelola secara profesional.

Ketiga pernyataan misi di atas

menjunjukan perhatian yang seimbang terhadap seluruh aspek perusahaan.

Dengan kata lain, pernyataan misi tersebut telah melihat perusahaan dari

berbagai sudut pandang atau perspektuf yaitu :

1. Perspektif Keuangan, yang ditranformasikan dengan menjadi Bank yang sehat.

2. Perspektif Nasabah, yang ditransformasikan dengan menjadi bank yang dapat memenuhi kebutuhan nasabahnya.

3. Perspektif Internal Bisnis, yang ditransformasikan dengan menjadi bank yang inovatif

4. Perspektif Pertumbuhan dan Pembelajaran, yang

ditransformasikan dengan menjadi bank yang dikelola secara profesional.

Hal ini menunjukan perhatian perusahaan pada upaya peningkatan keahlian

dan profesionalitas pegawai.

11. Penentuan Strategi Perusahaan

Tahapan

selanjutnya adalah penentuan strategi yang akan digunakan oleh PT. Bank

Syariah ABC dalam menjalankan usahanya. Proses terbaik dalam menentukan

strategi yang akan digunakan haruslah didahului dengan SWOT analysis ( strenght, weaknesses, opportunities, and threats ) yang bisa dilakukan dengan menggunakan model competitive advantage-nya Porter.

Untuk lebih mempermudah memahaminya, maka penentuan strategi dalam contoh kasus ini menggunakan model penentuan strategi dari General Electric Planning Model. Model ini menunjukan dua variabel untuk menentukan strategi perusahaan, yaitu daya tarik industri ( industry attractiveness ) dan kekuatan bisnis perusahaan ( business strength ) dalam penguasaan pangsa pasar yang ada.

Dari hasil analisis ternyata daya tarik

industri tinggi, hal ini terbukti dengan banyaknya peminat yang masuk

industri perbankan syariah, dan PT Bank Syariah ABC, sebagai pelopor

atau bank syariah pertama yang ada di Indonesia, memiliki kekuatan usaha

yang sangat kuat dalam penguasaan pangsa pasar. Maka strategi yang

dipilih adalah strategi pertumbuhan ( growth strategy ). Pertimbangan

lainnya dalam pemilihan strategi ini adalah kesesuaian visi dan misi

perusahaan. Dimana untuk dapat mencapai visi dan misi perusahaan seperti

tersebut diatas maka perusahaan harus terus berkembang. Strategi yang

dipilih memang berbeda dengan yang telah ditetapkan oleh PT. Bank

Syariah ABC, tetapi sebenarnya tidak berubah secara drastis. Hal ini

akan lebih dipahami dalam penjelasan selanjutnya.

12. Pemilihan Perspektif dan Penentuan sasaran Strategis Perusahaan

Penentuan persepektif yang akan digunakan untuk menjabarkan strategi ke dalam istilah-istilah operasional ( translating strategy into operational terms )

dilakukan dengan memperhatikan keseimbangan antara aspek keuangan dan

non keuangan, aspek masa lalu dan aspek masa depan, serta aspek

eksternal dan aspek internal. Untuk itu empat perspektif yang ditawarkan

Kaplan dan Norton dalam konsep BSC diterapkan yaitu :

1. Perspektif Keuangan

2. Perspektif Pelanggan

3. Perspektif Internal Bisnis, dan

4. Perspektif Pertumbuhan dan Pembelajaran

Keempat perspektif tersebut dianggap

mencukupi dengan sedikit perubahan nama dalam perspektif pelanggan

menjadi perspektif nasabah, sesuai dengan keunikan dari industri

perbankan itu sendiri dimana pelanggan memiliki penamaan sendiri yaitu ”

nasabah “.

Dari berbagai data yang ada seperti data

perancangan strategis dari hasil wawancara dengan berbagai pihak di PT.

Bank Syariah ABC, yaitu penentuan sasaran-sasaran strategis didalam

setiap perspektif, dapat di laksanakan. Dari proses ini penentuan

sasaran-sasaran strategis PT. Bank Syariah ABC adalah :

1. Meningkatkan pendapatan melalui ekspansi pembiayaan secara selektif dan prudent.

2. Meningkatkan mutu pelayanan kepada nasabah

3. Meningkatkan jumlah kantor layanan baru.

4. Mengembangkan produk andalan

5. Mengembangkan teknologi informasi dan kerja sama dengan pihak ketiga.

6. Meningkatkan profesionalisme pegawai, dan

7. Meningkatkan pengawasan dan budaya patuh pada aturan.

Sasaran-sasaran strategis ini pada

intinya disarikan dari strategi dan langkah-langkah yang antisipatif PT.

Bank Syariah ABC yang telah diterapkan sebelumnya. Sampai langkah ini

harus dilakukan evaluasi keterhubungan antara visi, misi dan strategi

perusahaan dengan keempat perspektif serta sasaran-sasaran strategisnya.

Dari hasil analisis dan evaluasi dapat diuraikan hubungan kesemua hal

tersebut dalam materi berikutnya.

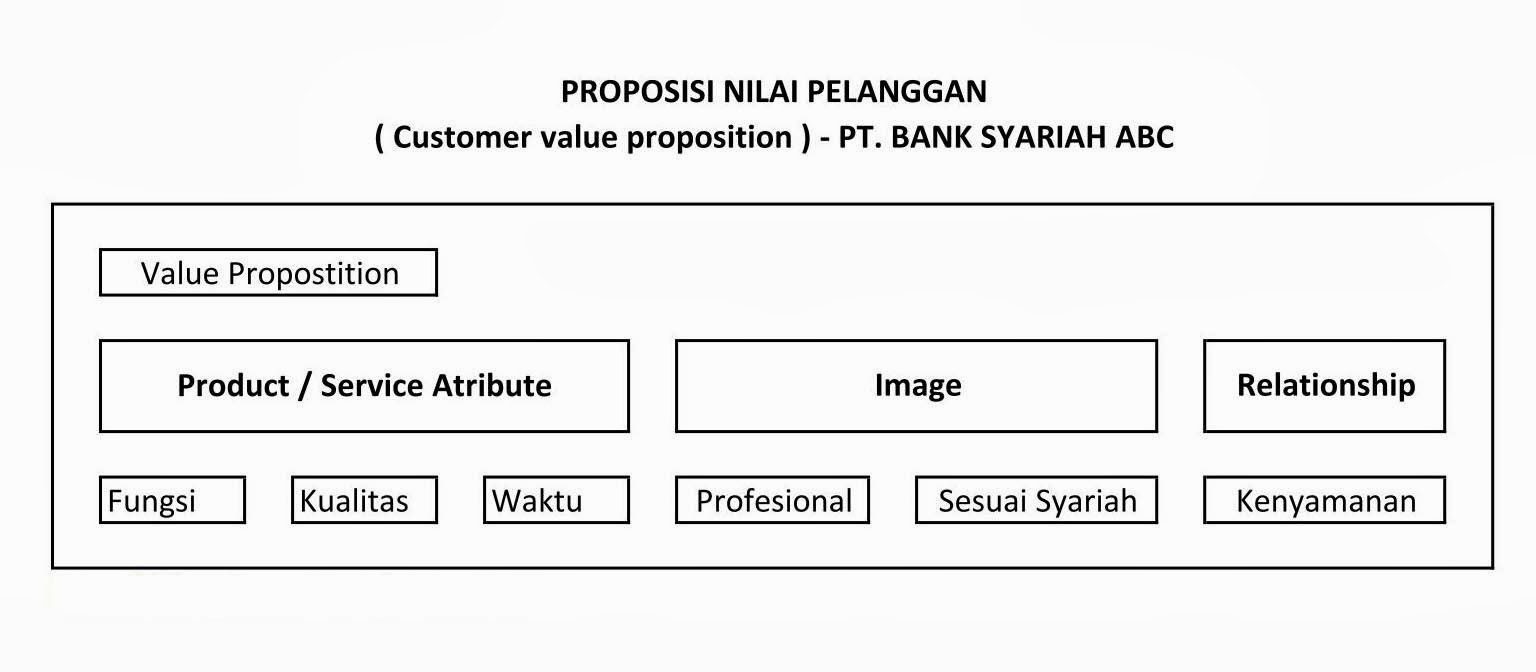

Untuk menguraikan setiap sasaran

strategis kedalam berbagai tolok ukur maka perlu diketahui terlebih

dahulu proposisi pelanggan ( customer value proposition ) yang

merupakan kunci keberhasilan perusahaan untuk mengetahui kebutuhan

pelanggan. Salah satu cara untuk mengetahui hal tersebut adalah dengan

cara melakukan penelitian pasar ( market research ). Proposisi nilai nasabah PT. Bank Syariah ABC dapat diuraikan pada materi berikutya.

13. Tolok Ukur BSC PT. Bank Syariah ABC

Tolok ukur kinerja ( performance measures ) dikelompokan ke dalam lag indicators sebagai suatu core outcomes dan lead indicators sebagai suatu performance drivers.

Dalam memilih tolok ukur yang akan digunakan tentu saja harus

diperhatikan keterkaitan visi, misi dan strategi PT. Bank Syariah ABC

sebagaimana telah disebutkan pada postingan sebelumnya dan lebih penting

lagi adalah diukurnya keberhasilan pencapaian sasaran-sasaran strategis

yang telah dipilih serta dipahaminya tolok ukur tersebut oleh seluruh

bagian perusahaan paling tidak oleh bagian atau pegawai yang bertanggung

jawab terhadap setiap ukuran yang dipilih. Berbagai Tolok Ukur yang

dipilih dalam perancangan BSC PT. Bank Syariah ABC adalah sebagai

berikut :

(1) Perspektif Keuangan ( Financial Perspective )(2) Perspektif Nasabah ( Customer Perspective )

(3) Perspektif Proses Bisnis Internal ( Internal Business Process Perspective )

(4) Perspektif Pertumbuhan dan Pembelajaran (Learning & Growth Perspective )

Balanced Scorecard

PT. Bank Syariah ABC

Hubungan antar Visi, Misi dan Strategi dengan Perspektif yang dipilih serta tujuan Strateginya

PERSPEKTIF KEUANGAN

Ditinjau

dari siklus hidupnya, saat ini PT. Bank Syariah ABC merupakan bank yang

berada dalam tahap pertumbuhan. Hal ini ditunjukan oleh pertumbuhan

pesat perbankan syariah ( emerging market ), terutama dengan keluarnya

Undang-undang nomor 10 Tahun 1998 yang memungkinkan lahirnya bank-bank

baru yang beroperasi berdasarkan prinspi syariah. Disamping itu, masih

rendahnya tingkat kesadaran dan partisipasi umat islam di Indonesia (

sebagai target pasar utama bank syariah ) untuk menjadi nasabah bank

–bank syariah menunjukan potensi pasar yang masih cukup tinggi dan belum

tergali, yang memungkinkan bank-bank syariah untuk dapat terus tumbuh

jika berhasil dimanfaatkan potensi pasar tersebut. Dengan demikian,

sangat tepat jika sasaran strategis PT. Bank Syariah ABC dalam

perspektif keuangan adalah untuk meningkatkan pendapatan, terutama

dengan upaya menggali potensi nasabah peminjam dana untuk usaha kecil

dan menengan (UKM ).

Dengan strategi pertumbuhan pendapatan

tersebut, maka tolok ukur keuangan yang sebaiknya dijadikan sebagai

tolok ukur kinerja bisnis yang utama adalah tolok ukur keuangan. Tolok

ukur ini dapat digunakan untuk menilai keberhasilan pencapaian sasaran

strategis PT. Bank Syariah ABC dalam hal pendapatannya, yaitu :

a. Return on Assets ( ROA )

Yaitu persentase laba kotor yang dicapai perusahaan dibandingkan dengan total aktiva perusahaan. Kenaikan atau penurunan ROA dari satu periode akuntansi berikutnya dapat dijadikan ukuran pertumbuhan pendapatan perusahaan. Jika tolok ukur ini dirata-ratakan untuk beberapa periode, akan menghasilkan tingkat pertumbuhan pendapatan rata-rata ( average growth rate )

b. Net Margin ( Laba setelah Pajak ).Yaitu persentase laba kotor yang dicapai perusahaan dibandingkan dengan total aktiva perusahaan. Kenaikan atau penurunan ROA dari satu periode akuntansi berikutnya dapat dijadikan ukuran pertumbuhan pendapatan perusahaan. Jika tolok ukur ini dirata-ratakan untuk beberapa periode, akan menghasilkan tingkat pertumbuhan pendapatan rata-rata ( average growth rate )

Pertumbuhan atau penurunan laba dari period eke periode juga dapat digunakan untuk mengukur pertumbuhan pertumbuhan pendapatan perusahaan. Jika tolok ukur ini dirata-ratakan untuk beberapa periode, akan menghasilkan tingkat pertumbuhan pendapatan rata-rata ( average growth rate )

c. Revenue mix ( bauran pendapatan )

Yaitu melihat pendapatan dari berbagai sumber darimana pendapatan tersebut diperoleh, seperti bernagai macam produk atau nasabah (segmen ). Ukuran ini untuk mengukur kinerja atau profitabilitas berbagai macam produk yang ada dan setiap segmen nasabah.

Yaitu melihat pendapatan dari berbagai sumber darimana pendapatan tersebut diperoleh, seperti bernagai macam produk atau nasabah (segmen ). Ukuran ini untuk mengukur kinerja atau profitabilitas berbagai macam produk yang ada dan setiap segmen nasabah.

PERSPEKTIF NASABAH

Sasaran stratedi dalam perspektif nasabah meliputi :

1. Miningkatkan mutu pelayanan kepada nasabah, dengan tujuan untuk

meningkatkan kepuasan nasabah dan juga mempertahankan nasabah.2. Meningkatkan jumlah kantor layanan baru untuk mennjangkau nasabah potensial dilokasi-lokasi strategis. Dengan tujuan untuk meningkatkan jumlah nasabah dan pangsa pasar.

3. Kedua sasaran strategis tersebut diatas sejalan dengan strategi pertumbuhan perusahaan dan sasaran strategis berupa meningkatkan pendapatan pada perspektif keuangan.

Dengan demikian, tolok ukur yang tepat untuk mengukur keberhasilan pencapaian sasaran strategis dalam perspektif nasabah adalah :

a. Tingkat Kepuasan Nasabah ( customer satisfaction )

Tolok ukur ini dapat diketahui melalui survey kepada pelanggan/nasabah secara periodic. Salah satu metode survey yang dapat digunakan adalah dengan metode servqual. Metode ini merupakan cara untuk mengetahui seberapa besar kesenjangan ( gap ) antara harapan ( expectation ) nasabah dan persepsi nasabah terhadap pelayanan yang diberikan PT. Bank Syariah ABC. Masing-masing item pernyataan dari harapan dan persepsi nasabah diberikan nilai ( score ) untuk dapat melihat selisih ( gap ) antara harapan pelanggan dan persepsinya.

Tolok ukur ini dapat diketahui melalui survey kepada pelanggan/nasabah secara periodic. Salah satu metode survey yang dapat digunakan adalah dengan metode servqual. Metode ini merupakan cara untuk mengetahui seberapa besar kesenjangan ( gap ) antara harapan ( expectation ) nasabah dan persepsi nasabah terhadap pelayanan yang diberikan PT. Bank Syariah ABC. Masing-masing item pernyataan dari harapan dan persepsi nasabah diberikan nilai ( score ) untuk dapat melihat selisih ( gap ) antara harapan pelanggan dan persepsinya.

b. Penguasaan Pasar ( marker share )

Tolok ukur ini merupakan tolok ukur yang penting karena terkait erat dengan visi PT. Bank Syariah ABC. Pangsa pasar dihitung dari besarnya pasar atau jumlah nasabah yang berhasil dikuasai PT. Bank Syariah ABC dibandingkan dengan total pasar atau jumlah nasabah potensial dalam bisnis perbankan syariah di Indonesia. Secara singkat peningkatan penguasaan pangsa pasar ini disebabkan oleh dua hal yaitu kemampuan perusahaan untuk mempertahankan nasabah lama dan memperoleh nasabah baru.

Tolok ukur ini merupakan tolok ukur yang penting karena terkait erat dengan visi PT. Bank Syariah ABC. Pangsa pasar dihitung dari besarnya pasar atau jumlah nasabah yang berhasil dikuasai PT. Bank Syariah ABC dibandingkan dengan total pasar atau jumlah nasabah potensial dalam bisnis perbankan syariah di Indonesia. Secara singkat peningkatan penguasaan pangsa pasar ini disebabkan oleh dua hal yaitu kemampuan perusahaan untuk mempertahankan nasabah lama dan memperoleh nasabah baru.

c. Kemampuan untuk mempertahankan nasabah lama atau retensi nasabah ( customer retention ).

Tolok ukur ini dapat dihitung dari perbandingan antara jumlah pelanggan yang tetap setia dengan suatu produk bank syariah ABC untuk suatu periode sebelumnya. Hasilnya dibandingkan dengan standar atau criteria yang telah ditentukan, untuk menilai apakah Bank Syariah ABC dapat mempertahankan nasabahnya dengan baik atau tidak.

Tolok ukur ini dapat dihitung dari perbandingan antara jumlah pelanggan yang tetap setia dengan suatu produk bank syariah ABC untuk suatu periode sebelumnya. Hasilnya dibandingkan dengan standar atau criteria yang telah ditentukan, untuk menilai apakah Bank Syariah ABC dapat mempertahankan nasabahnya dengan baik atau tidak.

d. Kemampuan memperoleh nasabah baru atau akuisisi nasabah ( customer acquisition )

Tolok ukur ini dapat dilihat dari besarnya jumlah nasabah baru yang berhasil diperoleh PT. Bank Syariah ABC dibandingkan dengan estimasi jumlah pelanggan potensial atau dibandingkan dengan estimasi kemampuan pesaing. Hasilnya dibandingkan dengan standar yang telah ditentukan sbelumnya.

Tolok ukur ini dapat dilihat dari besarnya jumlah nasabah baru yang berhasil diperoleh PT. Bank Syariah ABC dibandingkan dengan estimasi jumlah pelanggan potensial atau dibandingkan dengan estimasi kemampuan pesaing. Hasilnya dibandingkan dengan standar yang telah ditentukan sbelumnya.

PERSPEKTIF BISNIS INTERNAL

Prespektif ini memiliki dua sasaran strategis yaitu:

1. Mengembangkan produk-produk baru yang dapat diandalkan, dan2. Meningkatkan pemanfaatan teknologi informasi dan kerja sama dengan pihak ketiga

Sasaran strategis pertama

; berupa pengembangan produk-produk baru yang dapat diandalkan untuk

mengantisipasi kebutuhan nasabah akan layanan keuangan sehingga nasabah

lama dapat dipertahankan dan nasabah baru dapat diperoleh yang pada

akhirnya akan memperbesar pengusaan pangsa pasar, PT. Bank Syariah ABC

dan meningkatkan nilai bauran pendapatan. Tolok ukur yang tepat untuk

mengukur keberhasilan pencapaian strategis ini adalah :

a. Pendapatan Produk Baru

Tolok ukur ini berguna

untuk mengukur tingkat keberhasilan produk-produk baru dalam meraih

pendapatan selama periode tertentu. Misalnya, dengan menghitung

pendapatan yang berasal dari setiap produk baru ( revenue of new product ) untuk

suatu periode tertentu dibandingkan dengan total pendapatan PT. Bank

Syariah ABC dalam periode tersebut. Disamping it, keadaan produk baru

dapat pula diukur dari kontribusinya dalam meraih nasabah atau jumlah

nasabah lama yang menggunakan atau beralih ke produk baru tersebut.

Misalnya dengan cara menghitung persentase jumlah nasabah untuk suatu

produk baru dibandingkan total jumlah nasabah PT. Bank Syariah ABC

secara keseluruhan. Makin besar kontribusi yang diberikan suatu produk

baru, makin menandakan keandalan produk tersebut untuk meningkatkan

pendapatan perusahaan.

b. Siklius Pengembangan Produk

Tolok ukur ini berguna

sebagai dasar untuk menilai responsitivitas dalam mengantisipasi

kebutuhan nasabah dan tingkat inovasi PT. Bank Syariah ABC. Semakin

cepat siklus suatu produk baru dihasilkan dapat berarti bahwa perusahaan

semakin responsif dan pegawai semakin tinggi tingkat keahliannya.

Sasaran Strategis Kedua ;

adalah peningkatan penggunaan teknologi informasi dan kerjasama dengan

pihak ketiga. Hal ini bertujuan untuk memberikan pelayanan yang

berkualitas kepada para nasabah dan untuk memperlancar bergulirnya

proses diseluruh bagian perusahaan termasuk dikantor-kantor layanan

baru. Tolok Ukur yang dapat digunakan untuk mengukur keberhasilan

sasaran strategis ini adalah :

a. Tingkat Kesalahan Layanan ( service error rate ).

Tolok ukur ini

dimaksudkan untuk mengukur seberapa sering pegawai melakukan kesalahan

dalam memberikan layanan kepada nasabah termasuk tingkat kesalahan

pekerjaan lain yang menjadi tugasnya. untuk melihat kebenaran dari

tingkat kesalahan layanan ini bisa dilakukan dengan melakukan audit

kualitas layanan ( service quality audit ). Semakin rendah tingkat kesalahan layanan maka tingkat kepuasan nasabah akan semakin tinggi.

b. Waktu Proses (process time )

Tolok ukur ini

digunakan untuk mengukur efesiensi dari transaksi yang dilakukan.

Semakin sedikit waktu proses yang diperlukan untuk melakukan suatu

transaksi maka biaya yang dikeluarkan untuk melaksanakan aktivitas

tersebut akan semakin rendah sehingga kepuasan nasabah akan meningkat

karena dilayani dengan cepat dan keuntungan perusahaan akan meningkat.

c. Perjanjian dengan Pihak Ketiga ( partner with third party providers )

Banyaknya patner dari

pihak ketiga seperti penggunaan ATM bersama bank-bank lain dan kerjasama

dengan Departemen Agama untuk Sistem Komputerisasi Haji Terpadu (

SISKOHAT) akan mempercepat waktu proses dalam transaksi dan mengurangi

tingkat kesalahan dalam memberikan layanan. Hal ini pada akhirnya akan

meningkatkan kepuasan nasabah dan keuntungan perusahaan.

Sasaran-sasaran strategis dan tolok ukur

yang digunakan sejalan dengan sasaran strategis dan tolok ukur dalam

perspektif keuangan maupun perspektif pelanggan, hal ini dapat dilihat

dari hubungan sebab akibat antar sasaran strategis dan berbagai tolok

ukur. Hubungan ini dapat terlihat secara menyeluruh setelah persepektif

pertumbuhan dan pembelajaran selanjutnya. Tapi sebelumnya haruslah

dilihat terlebih dahulu hubungan antara perspektif nasabah dan

perspektif internal bisnis dengan menganalisis keterkaitan keduanya

dengan menggunakan analisis proposisi nilai pelanggan. Hubungan kedua

perspektif tersebut dapat dilihat pada gambar dibawah ini :

Perspektif Pertumbuhan dan Pembelajaran (ZZZZ)

Analisis Hubungan Sebab Akibat dan Peta Strategi PT. Bank Syariah ABC (ZZZ)

KABAR BAIK!!!

ReplyDeleteNama saya Mia.S. Saya ingin menggunakan media ini untuk mengingatkan semua pencari pinjaman sangat berhati-hati karena ada penipuan di mana-mana. Beberapa bulan yang lalu saya tegang finansial, dan putus asa, saya telah scammed oleh beberapa pemberi pinjaman online. Saya hampir kehilangan harapan sampai seorang teman saya merujuk saya ke pemberi pinjaman sangat handal disebut Ibu Cynthia yang meminjamkan pinjaman tanpa jaminan dari Rp800,000,000 (800 JUTA) dalam waktu kurang dari 24 jam tanpa tekanan atau stres dengan tingkat bunga hanya 2%.

Saya sangat terkejut ketika saya memeriksa saldo rekening bank saya dan menemukan bahwa jumlah saya diterapkan untuk dikirim langsung ke rekening saya tanpa penundaan. Karena aku berjanji padanya bahwa aku akan berbagi kabar baik sehingga orang bisa mendapatkan pinjaman mudah tanpa stres. Jadi, jika Anda membutuhkan pinjaman dalam bentuk apapun, silahkan hubungi dia melalui emailnya: cynthiajohnsonloancompany@gmail.com

Anda juga dapat menghubungi saya di email saya ladymia383@gmail.com dan miss Sety yang saya diperkenalkan dan diberitahu tentang Ibu Cynthia dia juga mendapat pinjaman dari Ibu Cynthia baru Anda juga dapat menghubungi dia melalui email nya: arissetymin@gmail.com Sekarang, semua yang saya lakukan adalah mencoba untuk bertemu dengan pembayaran pinjaman saya bahwa saya kirim langsung ke rekening bulanan.

Kabar baik!!! Perusahaan pinjaman

ReplyDeleteNama saya nirma sufitra, hanya ingin menggunakan kesempatan ini untuk memberitahu siapa pun yang membaca ini bahwa ada perusahaan pinjaman yang nyata dan mereka ada di sini untuk membantu, karena saya adalah korban tertipu namun terima kasih kepada Dangote Loan Company, mereka memberikan pinjaman dengan 2% tingkat bunga dan memberi Anda jumlah apapun, jadi hubungi Dangote Loan Company Via email Dangotegrouploandepartment@gmail.com

atau hubungi saya melalui email nirmasufitra12@gmail.com

kabar baik!!!!

ReplyDeleteHello All, nama saya Jane alice seorang wanita dari Indonesia, dan saya bekerja dengan kompensasi Asia yang bersatu, dengan cepat saya ingin menggunakan media ini untuk mengingatkan seluruh masyarakat Indonesia yang mencari pinjaman Internet agar berhati-hati agar tidak jatuh ke tangan penipu. dan fraudstars banyak kreditor kredit palsu ada di sini di internet dan ada juga yang nyata dan nyata,

Saya ingin membagikan testimonial tentang bagaimana Tuhan menuntun saya kepada pemberi pinjaman sebenarnya dan dana pinjaman Real telah mengubah hidup saya dari rumput menjadi Grace, setelah saya tertipu oleh beberapa kreditor kredit di internet, saya kehilangan banyak uang untuk membayar pendaftaran. biaya. . , Biaya garansi, dan setelah pembayaran saya masih mendapatkan pinjaman saya.

Setelah berbulan-bulan berusaha mendapatkan pinjaman di internet dan jumlah uang yang dikeluarkan tanpa meminjam dari perusahaan mereka, saya menjadi sangat putus asa untuk mendapatkan pinjaman dari kreditor kredit genue online yang tidak akan meningkatkan rasa sakit saya jadi saya memutuskan untuk menghubungi teman saya. yang mendapatkan pinjaman onlinenya sendiri, kami mendiskusikan kesimpulan kami mengenai masalah ini dan dia bercerita tentang seorang pria bernama Mr. Dangote yang adalah CEO Dangote Loan Company.

Jadi saya mengajukan pinjaman sebesar Rp400.000.000 dengan tingkat bunga rendah 2%, tidak peduli berapa umur saya, karena saya mengatakan kepadanya apa yang saya inginkan adalah membangun bisnis saya dan pinjaman saya mudah disetujui. Tidak ada tekanan dan semua persiapan yang dilakukan dengan transfer kredit dan dalam waktu kurang dari 24 jam setelah mendapatkan sertifikat yang diminta dikembalikan, maka uang pinjaman saya disimpan ke rekening bank saya dan mimpiku menjadi kenyataan. Jadi saya ingin menyarankan agar setiap orang segera melamar kepada Mr. Dangote Loan Company Via email (dangotegrouploandepartment@gmail.com) dan Anda juga bisa bertanya kepada Rhoda (ladyrhodaeny@gmail.com) dan Mr. jude (judeelnino@gmail.com) dan Juga Pak Nikky (nicksonchristian342@gmail.com) untuk pertanyaan lebih lanjut

Anda juga bisa menghubungi saya melalui email di ladyjanealice@gmail.com

Dan Anda bisa mengikuti Mr dangote on instagram untuk lebih jelasnya di dangoteloancompany